CSRD, ESG en duurzaamheid

Milieu-, sociale en bestuursrapportage (ESG)

Milieu-, sociale en bestuursrapportage (ESG) worden steeds belangrijker voor ondernemingen. Niet alle aspecten van E, S en G zijn echter voor alle ondernemingen even belangrijk. Wanneer een organisatie bepaalt in welke verschillende dimensies van ESG zij excellent wil zijn en waar zij goed wil zijn, moeten belangrijke beslissingen worden genomen.

Het overwegen van ESG vereist dat rekening wordt gehouden met de behoeften en verwachtingen van een reeks belanghebbenden of stakeholders. De verwachtingen verschuiven in de loop der tijd en kunnen de bedrijfsdynamiek enorm beïnvloeden. Zakelijke waarde en impact zijn niet gelijk aan financiële prestaties. Daarom moeten bedrijven het bredere perspectief in overweging nemen, met inbegrip van de ontwikkeling van een kernstrategie in combinatie met risico's en kansen, groei en het creëren van waarde op lange termijn.

Het in kaart brengen van ESG vereist een grondige oefening in verschillende stappen. Vaak is het een leertraject. Een succesvolle manier is het opstellen van een routekaart en een kader waarin de ambities, doelstellingen en mijlpalen worden vastgelegd. Een routekaart voor de uitvoering, het stellen van doelen, mijlpalen en motivering zal zorgen voor buy-in bij belanghebbenden, werknemers, publiek en investeerders. Een routekaart omvat het afleggen van verantwoording voor kritieke initiatieven.

Een materialiteitsbeoordeling zal helpen de prioriteiten van uw interne en externe stakeholders en de relevantie van ESG-onderwerpen vanuit hun perspectief te begrijpen. Zodra deze stap is gezet, is het belangrijk om de huidige status van bestaande programma's, beleid, metriek en betrokkenheid te beoordelen. Zodra de uitgangssituatie duidelijk is, kunt u duidelijke doelstellingen en streefcijfers vaststellen. Bepaal een strategische routekaart om die ambities te bereiken. En tenslotte rapporteren over de voortgang.

Richtlijn maatschappelijk verantwoord ondernemen (CSRD)

Welkom bij de toekomst van duurzaamheidsrapportage. De Corporate Sustainability Reporting Directive (CSRD) en de European Sustainability Reporting Standards (ESRS) van de Europese Unie zullen een revolutie teweegbrengen in de manier waarop bedrijven rapporteren over hun sociale en milieueffecten.

CSRD en ESRS begrijpen

De CSRD en ESRS zijn uitgebreide kaders die bedrijven verplichten om gedetailleerd te rapporteren over hun duurzaamheidsprestaties. Deze rapporten moeten een breed scala aan onderwerpen behandelen, waaronder milieueffecten, sociale kwesties, mensenrechten, bestuursfactoren en meer.

Wie moet zich aan de regels houden?

De richtlijn CSRD is van toepassing op alle grote EU-bedrijven, de meeste bedrijven met activiteiten of effecten in Europa, inclusief kleine en middelgrote ondernemingen (KMO's), en niet-EU-moederbedrijven met een cumulatieve groepsomzet in de EU van meer dan €150 miljoen. Als een bedrijf aan 2 van de 3 onderstaande criteria voldoet, wordt het als 'groot' beschouwd:

meer dan 250 FTE

omzet van meer dan 50 miljoen euro

balanstotaal meer dan 25 miljoen euro

Dit betekent dat bijna 40-50.000 bedrijven in de hele Europese Economische Ruimte hieraan moeten voldoen.

Belangrijke data om te onthouden

De tijdlijn voor naleving varieert afhankelijk van de grootte van je bedrijf:

Grote EU-bedrijven met meer dan 500 werknemers: Begin gegevensverzameling in januari 2024 voor rapportage in 2025.

Andere grote EU-bedrijven: Start gegevensverzameling in januari 2025 voor rapportage in 2026.

Kleine en middelgrote ondernemingen met een notering op een gereglementeerde markt in de EU: Start vanaf 1 januari 2026 voor boekjaar 2026 met verslagen die in 2027 moeten worden ingediend.

Bedrijven met een significante aanwezigheid in de EU, maar waarvan de uiteindelijke moedermaatschappij buiten de EU is gevestigd: Start vanaf 1 januari 2028 voor boekjaar 2028 met verslagen die in 2029 moeten worden ingediend.

Rapportagevereisten voor bedrijven:

Bedrijfsstrategie en duurzaamheid: Geef gedetailleerde informatie en gegevens over je bedrijfsstrategie, met nadruk op duurzaamheidsgerelateerde kansen.

Duurzaamheidsdoelen: Schets je duurzaamheidsdoelen en de maatregelen om deze te controleren en te bereiken.

Uitstoot van broeikasgassen: Vermeld je doelen voor het verminderen van de uitstoot van broeikasgassen.

Beperking van de opwarming van de aarde: Presenteer je plannen ter ondersteuning van de wereldwijde inspanningen om de opwarming te beperken tot 1,5°C.

Preventie van milieueffecten: Beschrijf de acties die zijn ondernomen om vastgestelde milieueffecten te voorkomen.

Naleving: Ervoor zorgen dat alle relevante voorschriften worden nageleefd.

Sancties bij niet-naleving:

Openbaarmaking: Bedrijven moeten alle inbreuken openbaar maken, inclusief de namen van de verantwoordelijke personen.

Bevelen tot beëindiging: Bevelen om activiteiten op het gebied van de inbreuk te staken.

Financiële sancties: Boetes in verhouding tot de winst van het bedrijf.

Voorbereiden op naleving

Naleving van de CSRD en de ESRS vereist een alomvattende benadering van duurzaamheidsrapportage. Bedrijven zullen gedetailleerde informatie moeten verschaffen over een breed scala aan onderwerpen, deze informatie moeten publiceren in een speciaal gedeelte van hun jaarverslag en hun informatieverschaffing moeten uitbreiden naar hun hele waardeketen. Het concept van 'dubbele materialiteit' is ook cruciaal. Dit betekent dat bedrijven moeten rapporteren over zowel hun impact op het milieu als de klimaatgerelateerde risico's die ze lopen.

Navigeren door deze nieuwe vereisten kan een uitdaging zijn, maar je hoeft het niet alleen te doen. Ons team van experts is er om u bij elke stap van het proces te begeleiden. Neem vandaag nog contact met ons op voor meer informatie over hoe wij uw bedrijf kunnen helpen te voldoen aan de CSRD en ESRS en een leider te worden op het gebied van duurzaamheid.

Waarom voor ons kiezen?

Ervaring en deskundigheid: Ons team heeft jarenlange ervaring op dit gebied en beschikt over de kennis en vaardigheden om uw bedrijf te helpen de complexe MVO-problemen het hoofd te bieden. We begrijpen de unieke uitdagingen en kansen die gepaard gaan met het integreren van duurzaamheid in de bedrijfsvoering.

Oplossingen op maat: Wij geloven dat elke organisatie uniek is. Daarom bieden we oplossingen op maat die passen bij uw specifieke behoeften en doelstellingen. We werken nauw met u samen om uw bedrijf te begrijpen en een CSRD-strategie te ontwikkelen die aansluit bij uw doelen.

Resultaatgerichte aanpak: Onze focus ligt op het leveren van tastbare resultaten. We helpen u effectieve MVO-initiatieven te implementeren die niet alleen goed zijn voor de samenleving en het milieu, maar ook bijdragen aan uw bedrijfsresultaten.

Onze diensten

CSRD-strategieontwikkeling: We helpen u bij het ontwikkelen van een uitgebreide CSRD-strategie die is afgestemd op uw bedrijfsdoelstellingen en de verwachtingen van belanghebbenden.

Duurzaamheidsrapportage: Wij helpen u bij het opstellen van transparante en geloofwaardige duurzaamheidsrapporten die voldoen aan internationale normen en best practices.

Betrokkenheid bij belanghebbenden: Wij begeleiden u bij het effectief omgaan met uw stakeholders en helpen u sterke relaties en vertrouwen op te bouwen.

Training en capaciteitsopbouw: We bieden trainingsprogramma's aan om uw team uit te rusten met de nodige vaardigheden en kennis om uw CSRD-strategie effectief te implementeren.

-

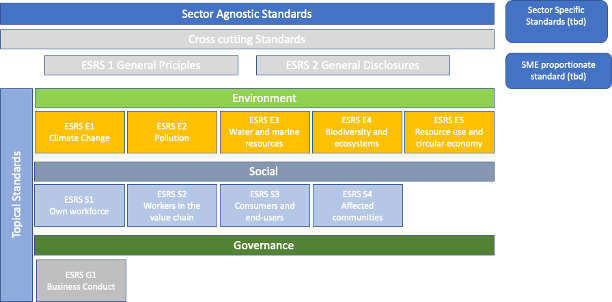

Milieu

De milieucategorieën omvatten:

Klimaatverandering

Vervuiling

Water en mariene hulpbronnen

Biodiversiteit en ecosystemen

Gebruik van hulpbronnen en circulaire economie

-

Sociaal

Sociale categorieën zijn onder andere:

Het eigen personeel

Werknemers in de waardeketen

Betrokken gemeenschappen

Consumenten en eindgebruikers

-

Bestuur

Bestuurscategorieën omvatten:

Bestuur

Risicobeheer en interne controle

Zakelijk gedrag